招商銀行金融市場部高級分析師 萬釗

7月2日,離岸人民幣兌美元跌破6.66關口,日內跌超200點。在岸人民幣兌美元逼近6.65關口,日內跌近300點。一時關於人民幣貶值的憂慮彌漫在互聯網上,那麽,該如何理解這波人民幣匯率走勢呢?本文從經常項目的角度提供一個解讀。

前幾天,網絡上在廣泛傳播一張G7峰會的照片,照片中,德國總理默克爾怒氣衝衝面向(美國總統)特朗普,似在表達強烈抗議,而特朗普則抱著雙臂,一副「你們不能把我怎麽樣」的表情。

當時網絡上一片爲默克爾打CALL的呼聲,但是我們對應著看另一張圖,就會有不同的理解。

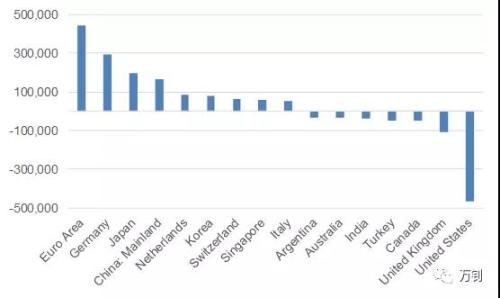

下圖是2017年主要國家和地區聯盟的經常項目的規模,最大的經常項目順差國是歐盟,2017年順差4439億美元,如果剔除歐盟這種地區聯盟,那麽最大的經常項目順差國是德國,2017年順差2971億美元,第二是日本,順差1958億美元,第三是中國大陸,順差1649億美元。第四是荷蘭,順差848億美元。第五是韓國,順差785億美元。

再看一下逆差方,從逆差的情況來看,最大的逆差國是美國,2017年逆差4662億美元,遙遙領先,其次是英國,逆差1065億美元。因此美國可以說是歐盟、德國、日本的獨一無二的唯一「金主」,那麽我們就會明白,默克爾的種種表現,僅僅是一種用於國內宣傳的政治姿態。就像乙方私下裏也會抱怨甲方,但是真等見了甲方,立馬會下跪叫爸爸。

通過這圖,我們也可以明白,中歐或者中日韓在撇開美國,談自由貿易區的一個核心難點,在於誰做逆差方?德國,中國,日本,韓國佔據全球前五名順差國的四個席位,大家都是賣家,誰是消費者?

我們具體來比較一下前三大經常項目順差國,德國、日本、中國的經常項目的結構,詳細數據如下:

橫向來看,2015年,德國經常項目順差最高,中國其次,而且與德國相差不多,中、德的順差明顯高於第三名的日本;2016年,德國仍是順差第一,而中國已經低於日本,但是與日本相差不大;2017年,德國第一,日本第二,且明顯高於第三的中國。

縱向來看,2015-2017年,德國的經常項目順差緩慢上升;日本2016年的順差較15年有明顯增長,17年保持穩定;中國過去三年順差逐年下降。

從結構上看,德國的經常項目以貨物爲主,投資收益爲輔,服務逆差很低;日本的經常項目以投資收益爲主,貨物爲輔,服務逆差也很低;中國的經常項目順差全部依賴於貨物,服務和投資收益都呈現逆差,中國經常項目下降的主因就在於貨物順差下降,而服務逆差增長。

我們再來看一下2018年中國月度經常項目的表現,2018年目前披露1至5月月度數據。從月度數據上看,剔除春節的波動,2018年的經常項目較前兩年出現明顯下滑,其中1月、4月、5月表現的更明顯。尤其是剛剛公布的5月單月的經常項目,出現了罕見的非春節月度逆差,經常項目已經出現明顯的惡化。

2018年經常項目的下行,一方面是貨物順差的減少,另一方面是服務逆差的增加。貨物順差減少,源於隨著中國的勞動力成本的抬升,以及環保標凖的提高,使得勞動力密集型、高汙染型産業的外遷。而服務逆差增加,主因是旅遊項逆差的增加,旅遊逆差的增加,一方面是出國遊的增長,另一方面是海外代購的增長,這反映國內對海外高質量商品的需求。

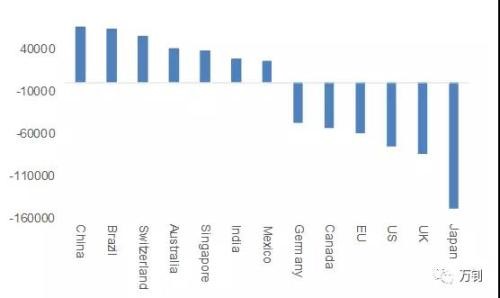

但是消息並不都是悲觀,我們再來看一下金融賬戶中的直接投資科目。從2017年的直接投資的國際比較上看,中國仍吸引全球最大規模的直接投資,順差663億美元。第二名是巴西,順差641億美元,第三名是瑞士,順差557億美元。

那麽直接投資的投資方是誰呢?第一名是日本,對外淨投資1497億美元,第二名是英國,淨投資847億美元,第三名是美國,淨投資757億美元。

單位:百萬美元

綜上所述,今年以來,中國的經常項目出現了明顯的下滑,部分原因是中國勞動力成本提升,勞動密集型産業被動外遷,部分原因是中國主動提高了環保標凖,高污染、高耗能産業被我們放棄。因此從更宏觀的視角來看,中國經常項目的下滑,是中國主動去槓桿、調結構、促轉型,在經常項目上的一種「映射」。但考慮到經常項目是一個國家貨幣的最堅實和最穩定的支撐,因此隨中國經常項目的下滑,人民幣匯率自然出現貶值走勢,是人民幣跟著經濟基本面走的自然邏輯。那麽相應的,隨著中國去槓桿等政策的深入推進,短期內人民幣仍有繼續貶值的壓力和空間。

但另一方面,從目前看,中國仍是全球最受歡迎的直接投資流向國,尤其是中國現在又在大力推動對外開放,放寬外資投資限制,尤其是中國的短板,服務貿易的對外開放。可以預計,在未來隨著中國去槓桿、調結構、促轉型取得成功,人民幣也將重回升勢。