清華大學近日舉辦中國與世界經濟論壇——「2018中國經濟上半場」,當中發表研究院關於下半年經濟形勢展望報告,討論當前錯綜複雜的經濟形勢、財政政策和中美貿易戰等議題。盤古智庫顧問委員會高級顧問、清華大學中國與世界經濟研究中心主任李稻葵認為,民間投資、製造業投資的回升,反映出當前中國經濟的自發增長動力正逐步恢復,韌性和可持續性不斷增強。

李稻葵認為,今年上半年數據波動,主要來自基建投資增速的大幅下滑,而這與偏緊的經濟政策緊密相關。李稻葵指出,結構性去槓桿重在精準清退低效企業,釋放其所佔用的資金、土地、人力資源,只有這樣才能真正提升中國經濟的供給質量。在經濟槓桿過程中,也要跟繡花一樣下苦功夫,呼籲有關部門在施策時要追求精凖。

李稻葵在報告中分析,發現中美間相互貿易依賴程度,比十年前有所減少,尤其對美國市場的依賴程度大減,反之,美國對中國的依賴程度有所增加。

以下為發言內容整理:

各位老師,各位同學,各位來賓,大家晚上好。這一次報告的題目,蘊含了我們要講的重點信息,實際上是四個詞組組成:

疑雲重重 仍見春暉

第一個詞組叫疑雲重重,為什麼叫疑雲重重?我們切實感受到當前經濟形勢尤其複雜,當前各界對中國經濟走勢的研判莫衷一是、分歧較大。一類觀點認為,中國經濟三大需求均出現回落,加之中美貿易衝突演進的不確定性等外部因素,實體經濟面臨較大下行壓力,呼籲宏觀政策作出方向性調整;另一類觀點認為,中國實體經濟當前確實面臨較大困難,但增速下行是經濟發展規律,宏觀政策應頂住壓力、保持定力。我們不太同意這些分析,我們結論是儘管疑雲重重,但是仍見春暉,為什麼?

我們分析出核心觀點,是實體經濟已經有80%以上是在民間經濟的企業家手中所決策的,經濟活動大量是市場經濟,是自主、自發的民間企業家決策所形成的。因此我們的宏觀經濟有它自身的周期性波動邏輯。

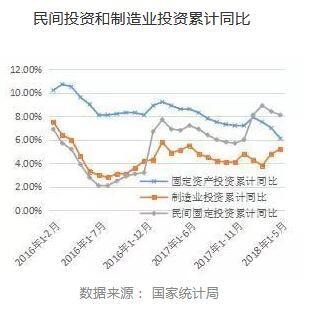

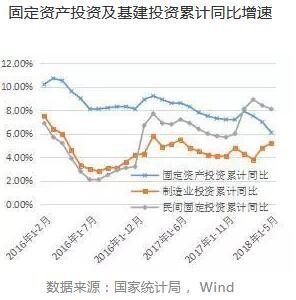

這樣的宏觀經濟,是一個相對的、比較自由的、80%以上是民營經濟主導的宏觀經濟,它的波動不可能在短期內出現斷崖性的變化,自身的增長動力有自己的規律,綜合各種信息我們認為當前中國宏觀經濟自身自發的恢復進程仍在進行,仍然處在春天,雖然還沒有完全見暖,但是處在一個上行發展的通道上,這是宏觀經濟自身的邏輯。尤其是實體經濟,比如說今年1-5月,民間投資的增速回到了8%以上,這是過去6、7年以來最高的民間增速,這是我們過去6、7年以來各種論壇上反覆呼籲,反覆期待的8%以上的增長速度。

再就是規模企業兩位數的利潤,月跟月相比是正向增長,環比是正向增長,今年的5月跟去年5月也是正向增長,這也是多年以來大家所期待的,因為我們不希望工業品出廠指數出現負增長,那樣的話企業家的信心是不足的。所以這種種跡象表明我們的實體經濟仍然是健康的,春暉仍在。

去除不良債務 精準施策

再比如,多年以來大家所垢病的,發電量指數與整個經濟不同步,這一次不是這樣,這次發電量和用電量的增速反而超過了工業增長的速度,工業附加值增長速度是6.8%,電力消耗增長速度是8%,這一切的跡像都在告訴我們,經濟自身的恢復能力仍在持續,經濟自身向上行的力量仍然存在。我們仍然看到了春色,仍然感覺到了春天,為什麼很多同行們對當前的經濟形勢很擔憂,這就是第四句話,精準施策是我們的呼籲。反過來講,現在的經濟困難,一些指標下降的主要原因是政策發力不準,太粗糙,太簡單,甚至於過於粗暴,與中央所要求的精準、精準、再精準的要求相差甚遠。

具體說來,從去年下半年開始,監管部門認真落實中央去槓桿的政策要求,但是發力方向不一定對,發力點不準,他們的辦法是宏觀上控制社會融資總額,尤其是控制商業銀行所謂表外業務,比如叫委託貸款、信託,控制量非常大,今年1到5月,我們監管部門所卡下來的社會融資總量,在2萬億之多,大概佔到我們整個上半年社會融資總額的20%左右。如此巨大的融資量收縮,會帶來實體經濟部分感受的逆轉,很多企業感受到融資成本高,融資難,尤其感受最深是基礎設施建設,基礎設施建設今年1-5月份的增長速度從去年同期的19%,降到了10%不到,幾乎是腰斬。基礎設施建設投資佔到整體固定資產投資大概20%,佔五分之一的份量增長速度,如此巨幅的下降,當然會影響固定資產投資的增速,固定資產投資的增速從去年8 %左右,降到了今年1至5月的6.1%,這就是當前經濟引發大家擔憂的癥結所在。

應該怎麼辦?精準、精準、再精準,要像繡花一樣去搞精準扶貧,所以我們在去槓桿的過程中,也要跟繡花一樣,去下苦功夫,我們的建議是宏觀總量上應該適當的放鬆信貸和社會融資總額、金融資源的總供給,但是在微觀層面上要想方設法去把一些應該被重組的、破產的、該處置的一些不良的債務處置掉,這才是真正的去槓桿的要求,也是去產能的要求。

我們粗略算了一下,中國經濟以工業部門為例,工業部門大概5-7%的產能是低效的,應該退出的,應該給高效產能騰空間的,5-7%的產能該退出,對應的有多少金融資產需要被重組呢?企業退出必然會有破產,必然會有違約,債務要重組,6萬億的債務要重組,現在重組的力度至少需要五年時間才能消化掉,我還沒有說新的不良債務還會產生。所以這個速度太慢。

那麼應該怎麼辦?應該定向地給商業銀行、地方政府,還有相關的法院激勵,讓他們一個個去重組這些不良債務和不良企業,讓它退出,好的金融才不會去補窟窿。現在銀行沒有動力,銀行是有錢的、有撥備的,銀行是可以補這個窟窿,但銀行寧願把新貸款給到原有企業,補給這些虧本的企業,把窟窿給補上,把問題給掩蓋住,也不願去重組。大概我們估計了一下,每年至少兩萬億人民幣的貸款或者是信託、10%的好的金融資源投入了壞的項目,而好的項目,新的項目得不到融資,這是中國經濟當前問題最大的癥結所在。

精準施策還有一層意思,這個意思是更短期的。中央提出要實行積極的財政政策,我們又算了一下,今年1至5月財政稅收的增長速度是兩位數,超過10%,財政支出增長速度8%左右。中央財政、各個部委,還包括財政部手中沒有花完的財政資源存到了央行,不可能存到商業銀行,這叫財政性存款,今年比去年同期上升7千億,7千億等於央行最近宣布的定向降準所釋放的流動性,所以央行倒變成積極主動的釋放流動性,而財政部反而在收縮,所以跟中央要求的穩健、中性的貨幣政策,與積極的財政政策正好掉了個兒,這也是我們有關部門,沒有精準落實中央經濟結構調整精神的結果。

中對美貿易依賴度下降

第三句話是保持定力,要有戰略定力,就是不能為短期的衝擊所動搖,保持我們的戰略定力,要認準一個目標,堅定的走下去,我們分析發現中美間相互貿易依賴程度,事實上今天比十年前是降低,我們對美國市場的依賴程度大幅度降低,反過來美國對我們的依賴程度在提高。我們算了一下從2001年中國加入WTO開始,到現在我們對美國的出口佔我們總出口的比重,從過去的20%,現在降到了8.4%,所以我們的貿易依賴度實際上是下降的,反過來美國對我們的貿易依賴度是上升的。美國對中國的出口,從2001年的2.6%,現在上升到了8.4%,美國進口產品,18年前有9%來自於中國,現在21.6%是來自於中國,這是一個非常簡單的圖像。

我們要掌握主動,通過兩個措施能大幅度減少中美之間貿易的不平衡,我們算了第一筆帳,現在中國一年乘用車銷量,或者說整個消費量,大概是2600萬輛,美國是1600萬輛,比我們少1000萬輛,我們現在的乘用車中有大量是合資品牌,比如說寶馬、平治、豐田和本田,假如說在乘用車這個市場上,我們跟美國協商談判,從現在開始未來三年內,我們從美國進口的乘用車,從現在10多萬輛,增至300萬輛,佔2600萬輛裡面不是什麼大數字。這300萬輛汽車能帶來美國對中國的出口呢?一輛車三萬美元,我們進口的都是高檔車,這就是900億美元,這麼做的話,會大大拉動美國相關地區汽車產業的投資,包括美國密歇根州底特律。

底特律,我非常熟悉,我強烈建議大家一定要去看看,開車和租車去,因為到底特律,你才真正受教育和感動,和打完仗一樣,樓還在,人沒了,樓是破樓,玻璃沒了,牆還在,牆上面的標記沒了,全是噴的油漆,這是美國的痛點。我認為美國真正的痛點不在於貿易的逆差和順差,我們提出這個方案,300萬輛我們能救活幾個底特律,這樣能解決我們大量的外貿不平衡的問題。

在中國生產的汽車不一定是美國的汽車,豐田、本田、寶馬、平治,都在美國生產,美國一半的汽車是外國品牌,美國1600萬輛的汽車消費中一半屬外國品牌,寶馬的越野車X5全是在美國生產,豐田凱美瑞和本田雅閣,美國也生產。

比如說中國一年原油消耗量是6億噸,資產不到2億噸,進口4.2億噸,美國這幾年原油的產量逐年上升,現在超過了5億噸,完全可以跟美國談,我們4.2億噸進口的原油,一半買美國的,兩億噸買美國的,一噸油大概等於8桶,就是16億桶,平均原油大家預期70美元一桶,超過了一千億了,這兩項就能解決中美之間的貿易不平衡。同學們學過經濟學原理,這樣幹解決不了中國與世界的平衡,我們幫美國解決這個問題,解決底特律的問題,比你還激進,跟美國人交朋友,但是美國也得幫我們,核心利益美國得照顧我們,這就是保持定力,積極主動,化被動為主動。

疑雲重重講的是對形勢的判斷非常紛繁複雜,爭議非常多。仍見春暉,對外關係要堅定不移,不能如此被動。精準施策指的是現在的辦法不一定對,現在的辦法是春天來了,大家覺得已經到了夏天,開始脫衣服了,開始搞冬病夏治了,衣服脫得太快了,著涼了。現在去槓桿的辦法相當於不吃飯,人得了癌症之後不吃飯,希望通過不吃飯餓死癌細胞,結果沒有想到癌細胞沒有餓死,好細胞餓死了。

以上就是我們團隊的報告,希望大家提出寶貴的意見。