中國人民銀行公布,公開市場逆回購投標量及中標量都是4554億元人民幣,全屬7天期操作,利率維持1.5厘。

對沖到期量後,單日淨投放1595億元,連續兩日淨投放。

又一个WordPress站点

中國人民銀行公布,公開市場逆回購投標量及中標量都是4554億元人民幣,全屬7天期操作,利率維持1.5厘。

對沖到期量後,單日淨投放1595億元,連續兩日淨投放。

內地短片社交平台快手去年盈利153.4億元人民幣(下同),按年升1.4倍,多於市場預期,不派末期息。按非國際財務報告準則計算,去年經調整利潤177.16億元,按年升72.5%。全年收入約1269億元,按年升近12%。

單計上季第四季,快手經調整利潤47億元,按年增長近8%,按季升19%;收入353.8億元,按年升近9%,按季升近14%。

研發支出34.5億元,少過預期的35.3億元。截至去年底,平均日活躍用戶4.01億,增4%;平均月活躍用戶增5.02%,至7.35億,預期為7.1億。總電商GMV增14.4%,至4620.93億元。

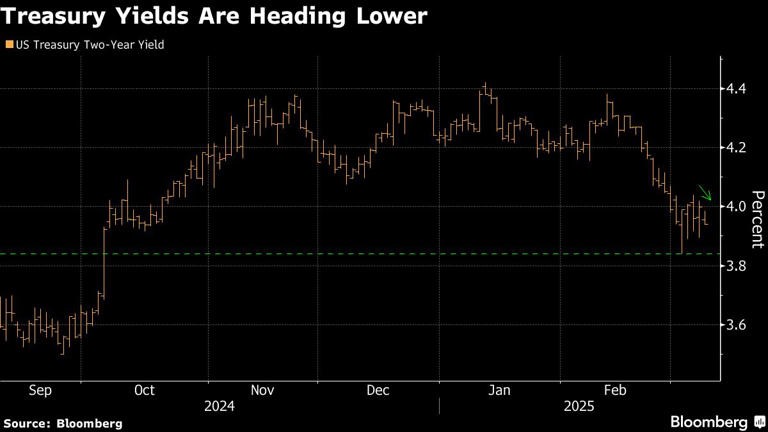

美債強勢上揚

特朗普經濟言論引發衰退憂慮狂潮

一方

在全球金融市場密切關注的目光中,美國國債市場近日出現引人注目的變化。美國國債價格強勢上漲,而這一現象背後,與美國總統特朗普有關美國經濟正面臨 「轉型期」 的表態有著千絲萬縷的聯繫。特朗普的此番言論,猶如投入金融市場這片平靜湖面的巨石,激起了千層浪,使得市場對於美國經濟恐將很快放緩的擔憂急劇攀升。

上周末,特朗普發表的這一言論,迅速在金融市場中引發了連鎖反應。消息一經傳出,作為市場重要風向標的 10 年期美國國債收益率瞬間出現波動,一度下滑了 6 個基點。回顧此前一周,整個市場可謂是經歷了極為動蕩的時期。投資者們的神經一直緊繃著,時刻擔憂著關稅政策以及聯邦政府裁員等一系列事件,會對美國經濟增長帶來怎樣的負面影響。在這樣的大背景下,特朗普關於經濟 「轉型期」 的言論,無疑給本就脆弱的市場信心帶來了沉重一擊。

當前,10 年期美國國債收益率徘徊在 4.25% 左右,而對利率前景最為敏感的兩年期國債收益率則為 3.95%。這組數據的背後,反映出市場投資者們在面對複雜經濟形勢時的謹慎態度。國債收益率的波動,不僅僅是數字的變化,更是市場對未來經濟預期的一種直觀體現。當投資者對經濟前景感到擔憂時,往往會傾向於將資金投入到相對更為安全穩定的國債市場,從而推動國債價格上漲,收益率下降。

特朗普的這一表態,還在更深層次上削弱了投資者早前抱有的一種期待,即在美國市場出現暴跌的情況下,政府會改變政策方向,採取積極措施來穩定市場。在過去的市場波動中,這種對政府政策調整的預期,曾在一定程度上幫助平復了市場的不安情緒。然而,特朗普此次關於經濟 「轉型期」 的言論,讓投資者們開始重新審視這一假設的現實性。他們逐漸意識到,所謂的 「特朗普看跌期權」—— 即市場暴跌時政府會出手救市的想法,或許並不像他們想象的那樣可靠。

Pepperstone Ltd. 的高級研究策略師邁克爾・布朗(Michael Brown)對此現象進行了深入剖析。他指出:「『特朗普看跌期權』的想法顯然已經脫離了現實。從目前的情況來看,政府似乎正在『短期痛苦換取長期利益』的策略上越走越遠,並且有愈演愈烈的趨勢。當前,市場的不確定性程度仍然處於非常高的水平,尤其是美國貿易政策方面,存在著諸多未知因素。在這樣的環境下,市場參與者繼續採取防禦性交易策略也就不難理解了。」

事實上,美國貿易政策的走向一直是影響全球經濟格局的重要因素。特朗普上台以來,推行了一系列具有強烈保護主義色彩的貿易政策,這些政策在全球範圍內引發了廣泛的關注和爭議。從對多個國家加徵關稅,到與主要貿易夥伴之間的貿易摩擦不斷升級,美國的貿易政策給全球經濟增長帶來了巨大的不確定性。而此次特朗普關於經濟 「轉型期」 的言論,更是讓市場對未來貿易政策的調整充滿了擔憂。投資者們不確定政府是否會進一步採取激進的貿易措施,而這些措施又會對美國乃至全球經濟產生怎樣的影響。

在這種複雜的經濟和政策環境下,美國國債市場的強勢表現,既是投資者避險情緒的宣泄,也是市場對未來經濟增長預期調整的結果。未來,隨著美國經濟形勢的進一步發展,以及政府政策的不斷演變,美國國債市場以及整個金融市場的走勢,仍然充滿了不確定性。市場各方都在密切關注著相關動態,試圖從中尋找新的投資機會,同時規避潛在的風險。

內地電商平台京東集團進軍香港市場再加碼,推出多項措施,包括自營商品「買貴就賠」服務、自營家電「30日包退、180日有壞換新」、「一件包郵」,及家電大規模補貼等。

近年「港人北上」消費熱情升溫,京東在香港市場加大布局投入,攜手品牌合作夥伴,為香港消費者帶來了豐富的品質好物,更有超值優惠。

對於香港消費者選購家電時普遍關心的售後問題,京東推出「30天包退、180天有壞換新」服務。香港消費者在京東選購自營家電,若發現產品存在質量問題,無論是功能性故障,還是運輸過程中造成的損壞、缺件等,均可向京東發起退換貨服務申請,商品自簽收後30天内直接退貨,180天内可以換貨。如京東售後人員查驗產品後證實有質量問題,消費者無需支付修理費、人工費,即可直接退換貨。

此外,即日起京東 APP 香港站啟動瓜分 「總值百萬優惠券」活動,消費者在活動期間下單,購物金額滿188元人民幣(下同)即可參與抽獎,有機會獲得價值10,000元的無門檻優惠券,可以直接用於消費。另外金首次下載京東APP的香港新用戶,京東也將提供價值600元人民幣的新人專屬禮包等福利。

目前香港消費者在京東選購自營商品,消費滿188元,即可享受免費送貨上門、最快次日達的購物體驗。

京東物流並宣布在港增設逾萬呎運營中心,使香港運營中心總數達5個,並將招聘逾百名快遞員,被投資推廣署認為有助鞏固香港作為跨國供應鏈管理中心地位,期待與京東物流合作促進供應鏈效率,推動香港經濟增長和創新發展。

京東物流公共事務部表示,會把香港服務升級,增設第五個運營中心,配備自動化分揀設備。京東快遞業務量飆升,反映香港市場商機龐大,公司計劃進一步提升運營能力,提供更便捷物流解決方案。

集團強調在港平台具競爭優勢,憑藉採購體量和專業團隊,能為供應商提供優化建議,實現多贏局面。

內地電動車品牌小鵬汽車(09868)周五(21日)宣布將在香港建超快充電樁,也是首個在香港自建超充樁的內地企業。

為加快拓展香港市場,小鵬汽車 旗下灣仔合和中心的旗艦店周五(21日)正式開幕,佔地逾1.15萬平方呎,除了展示右軚版7座MPV X9,公司同時宣布將推出其充電功率高達360kW的超快充樁。

小鵬汽車將通過和馬來西亞汽車經銷商森那美(Sime Darby)合作鋪設充電網絡,在香港的首座充電站位置定於香港灣仔會展廣場。

小鵬汽車副董事長兼總裁顧宏地表示,小鵬超快充電樁功率可達360KW,將遠高於特斯拉在香港的充電樁。特斯拉官網顯示,在香港部署的超充站最高充電功率為250kW。顧宏地後補充道,小鵬目前還計劃將自建充電網絡擴展至東南亞。

小鵬汽車去年4月起正式宣布進軍香港市場,宣布與森那美汽車集團建立合作夥伴關係,授權森那美汽車集團為小鵬汽車香港市場官方代理商,負責小鵬汽車的新車銷售及售後服務。

目前,小鵬汽車計劃在香港打造新車交付和服務、自建補能網絡以及自動駕駛技術等全體系業務。

第十四屆全國人大代表,小鵬汽車董事長、CEO何小鵬在今年全國兩會期間曾表示,小鵬將加快步伐,把自動駕駛技術引入香港。

小鵬汽車認為,香港不僅是自動駕駛技術出海的試驗場,也是其進軍國際電動車市場的重要跳板。

據悉,小鵬汽車在香港的遙控泊車功能已於2月28日通過直播率先展示,車主可通過App遙控車輛泊入停車位,解決香港車位狹窄的痛點。

「我最期待的是,小鵬的自動駕駛能否率先在香港落地,成為我們在中國內地以外第一個正式推廣的市場。」何小鵬早前表示。

小鵬目前已進軍30多個國家和地區,目標是在2025年底前擴展至60多個市場。何小鵬表示,到2033年,小鵬預計海外市場銷量將佔總銷量的一半。

(原文連結:觀察者網)

花旗銀行投資策略及環球財富策劃部的主管廖家豪表示,美國聯邦儲備局上調核心通脹預測,以及下調經濟增長預測,同時維持今年內減息兩次的預測,加上主席鮑威爾亦表示,美國政府的關稅措施對通脹的影響只會屬暫時性,認為是較為鴿派。

廖家豪今日(22日)出席一個電台節目時表示,如果就業市場再度惡化,今年減息次數有機會增加至五次亦不意外,但香港減息幅度就未必會很大,可能只會減息一次0.25厘,最優惠利率減至五厘水平,目前對樓市的前景看法比較謹慎,預計全年樓價會跌約3%。

對於日本央行最新議息會議維持利率不變,他表示,日本可能會在六月及十二月加息,每次加0.25厘,令到利率升至一厘,與其他主要央行背道而馳,所以看好日圓匯價走勢,估計每次日圓兌美元回落至150日圓水平時就可以吸納。

市場不確定性激增 比特幣暴跌

一方

在全球經濟格局風雲變幻的當下,金融市場正經歷著劇烈的震蕩。隨著貿易戰的硝煙不斷彌漫,以及美國成立加密貨幣儲備計劃所帶來的不確定性陡然升高,投資者們紛紛陷入恐慌,避險情緒迅速蔓延。在這背景下,曾經在加密貨幣領域風光無限的比特幣,價格猶如斷了線的風箏,今日出現了近 10% 的暴跌,令整個市場為之側目。

此前,當美國現任總統特朗普談及成立加密貨幣儲備這一消息時,比特幣以及類似的數字資產價格一度呈現出大幅上漲的態勢,投資者們似乎看到新的財富機遇,紛紛湧入市場,推動加密貨幣價格一路飆升。然而,好景不長,隨著時間的推移,市場對於這一計劃能否真正落地並順利實施產生了越來越多的疑慮。這種不確定性猶如一顆定時炸彈,在市場中逐漸引爆,導致加密貨幣價格迅速反轉,出現了大幅回跌的局面。

財經新聞網站 Forexlive 經理巴頓(Adam Button)對此現象進行了深入解讀,他表示:「當前市場中,所有資產都面臨著被拋售的壓力,加密貨幣投資者們也在積極進行去風險操作。」 在複雜多變的市場環境下,投資者們為規避潛在風險,紛紛選擇撤離,使得比特幣等加密貨幣價格,承受巨大下行壓力。

今日稍晚些時候,比特幣價格跌幅進一步擴大,下跌幅度達到了 9.47%,每枚價格降至 8 萬 5321.69 美元。作為加密貨幣領域中當之無愧的 「巨無霸」,比特幣的總市值超過 1 萬億美元,其價格的大幅波動,無疑對整個加密貨幣市場產生了深遠的影響。在比特幣價格暴跌的帶動下,第二大加密貨幣以太坊(Ether)也未能獨善其身,價格跌幅超過了 15%。而瑞波幣(XRP)、艾達幣(ADA)和索拉納幣(SOL)等其他主要加密貨幣的價格表現則更糟糕,均出現了近 20% 的暴跌。加密貨幣價格集體跳水,讓整個加密貨幣市場陷入一片恐慌。

除美國成立加密貨幣儲備計劃的不確定性因素外,特朗普確認對墨西哥和加拿大輸入美國的所有商品加徵 25% 關稅的舉措,也成為影響加密貨幣價格的重要因素。墨西哥和加拿大作為美國的重要貿易夥伴,在面對美國的這一貿易保護主義行為時,迅速做出回應,明確表示將採取報復措施。貿易戰的升級,使全球經濟前景變得更撲朔迷離,投資者們的信心受到極大的打擊。加密貨幣市場作為一個高度敏感的市場,自然也難以逃脫影響,價格出現大幅下跌。

巴頓進一步分析指出,對於這場貿易戰的擔憂,以及市場對美國經濟增長前景的憂慮,使得當前的經濟形勢變得更加複雜。許多經濟學家和市場分析師都預期,美國在第一季的經濟增長將會走弱,投資者們的避險情緒愈發強烈,紛紛選擇拋售手中的風險資產,轉而尋求更為安全的投資渠道。比特幣等加密貨幣作為一種新興的、風險相對較高的投資品種,自然成為了投資者們拋售的對象。

綜上所述,貿易戰的升級以及美國成立加密貨幣儲備計劃的不確定性,共同導致了比特幣等加密貨幣價格的暴跌。在未來,隨著全球經濟形勢的進一步發展以及相關政策的變化,加密貨幣市場能否走出當前的困境,重拾上漲的動力,仍然充滿了未知數,市場各方都在密切關注著這一領域的動態。

美國聯邦儲備局議息維持利率不變後,香港特區三大發鈔銀行維持最優惠利率5.25厘。

香港金融管理局今日(20日)表示,觀乎近期各種經濟數據的變化以及市場預期的波動,未來減息步伐仍有較大變數,取決於美國通脹和就業數據走勢,以及美國政府財政和經濟貿易政策對經濟活動的影響。

香港方面,金管局指金融及貨幣市場運作維持暢順,市場流動性平穩,港元匯率穩定。港元拆息在聯繫匯率制度下整體上趨近美元息率,較短期限的拆息同時受本地市場港元資金供求影響,例如季節性因素及資本市場活動等。

金管局稱,香港利率於可見的一段時間內仍可能會處於較高水平,美國未來減息的幅度和步伐存在頗大的不確定性,市民在作出置業、按揭或其他借貸決定時,應繼續小心考慮及管理利率風險。金管局會繼續密切監察市場變化,維持貨幣及金融穩定。

港股三大指數今日(18日)集體走強,截至午間半日市,恒生指數升1.8%,恒生國企指數升2%,恒生科技指數升2.77%。

大型科技股集體走高助力大市上揚,百度抽升近一成,阿里巴巴升近5%,快手、京東升近4%,小米、騰訊升超2%;汽車股拉升,蔚來急升超過16%,理想汽車升7.6%,比亞迪股份盤中創歷史新高;生物醫藥股表現活躍,藥明系個股漲幅靠前,藥明康德大漲近12%。

相關ETF方面,恒生生物科技ETF(159615)、香港科技ETF(159747)升超3%,恒生指數ETF(513600)、H股ETF(159954)雙雙升超1%。

消息面上,中概股整體大漲,納斯達克中國金龍指數漲4.03%,收於2022年2月以來的最高水平。百度漲9%,阿里巴巴、京東均漲超4.5%,小鵬汽車漲3.5%。

興業證券全球首席策略分析師、研究院聯席院長張憶東近日表示,當前中國牛市剛剛找到「AI科技突破以及機器人等領域進展」的行情主心骨,剛剛步入行情主升浪,該階段因為海外風險而導致獲利回吐式調整,有利於牛市行情中期持續性。一季度港股仍然處於較為有利的環境中,建議投資者利用短期震蕩形成的「黃金坑」,具有逆向思維的投資者可以抓住機會,逢低買入當前的以AI為代表的新核心資產。

張憶東指出,以互聯網龍頭為代表的民企科技企業,隨著AI科技突破,成長性恢復向上彈性,估值體系也應該回歸科技成長股。後續互聯網龍頭可能會分化,積極擁抱AI的企業,有望加大科研相關資本開支,並通過AI實現降本增效,那麽,隨著增長潛力的上升,有望從當前堪比價值股或消費股的估值水平,恢復到科技成長股的估值體系。

相關產品有香港科技ETF(159747),南方恒生科技指數發起(QDII)(A類:020988;C類:020989)。據了解,香港科技ETF跟蹤的指數,是市場上唯一同時覆蓋騰訊、阿里、小米、京東等十大科技股的指數,且權重佔比超過七成。

(原文連結:21世紀經濟報道)

長和及長實今個星期四將舉行董事會會議,批准公司及附屬公司截至去年底止的年度業績及發布,及考慮建議派付末期股息。長和及長實回覆傳媒查詢時表示,不會舉行全年業績記者會及分析員會議。

長江和記公司計劃出售巴拿馬運河港口等資產一事備受矚目,有媒體近日連發多篇文章,引發社會強烈反響,海內外媒體轉載引述,成為熱話。香港特區行政長官李家超今早(18日)出席行政會議前回應,指社會就事件有很多議論,反映社會對事件關切,值得重視;任何交易須符合法律法規要求,特區政府會依法依規處理。他又指特區政府反對在國際經貿關係中使用脅迫或者施壓手段;亦希望外國政府為企業,包括香港企業提供公平公正的環境。

長和及長實兩間公司近年均有舉辦全年業績網上記者會,回應提問。

國務院港澳辦網站上周轉載有關長江和記實業(長和)計劃出售巴拿馬運河港口等資產的香港報章評論,引述有網民批評交易「唯利是圖」、「漠視國家利益、民族大義」,「背叛和出賣全體中國人」。評論中形容有關情緒完全可以理解,稱有關企業當三思。