在中國擴大金融業對外新開放的背景下,外資金融機構在華佈局情況如何?《21世紀經濟報道》5月5日刊文,按區域梳理外資金融機構的在華佈局圖譜,聚焦東方金融中心香港。

香港銀行、券商等金融子行業競爭格局20年變遷,正是外資在華佈局的一個縮影。就像在香港金融核心區中環,你來我走,此消彼長,什麼是決定興衰成敗、行業格局的關鍵因素?

陳學彬今年年初被派往香港,這位在銀行界打拼二十多年的新加坡銀行家,曾在馬來西亞、汶萊、日本、印度次大陸和中東市場開疆闢土,但來到香港仍讓他十分興奮。

「大中華區是我們重點市場,要開拓大中華市場一定要從香港出發,而不能用傳統的由外向內的方式,香港擁有瞭解中國市場和客戶需求的人才,」新加坡銀行香港分行行政總裁、大中華及北亞地區環球市場主管陳學彬在5月4日向《21世紀經濟報道》記者坦言。他表示,該行計劃在2020年前,為香港員工增聘多一倍人手。

陳學彬一語道出很多外資銀行進入香港市場心聲。香港是進入中國內地市場的天然門戶,已成為全球大型金融機構開拓亞太市場、輻射全球的必爭之地。

兩分天下的格局

香港是全球銀行機構密度最高城市之一,走在香港中環街頭,滙豐、渣打、花旗等各大外資銀行林立。資料顯示,早在上世紀70年代起,全球百大銀行中,已有70家在香港營運業務,香港擁有的外資銀行數量僅次於英國倫敦、美國紐約。截至2016年12月底,香港共有195家認可銀行機構以及57間外資銀行的代表辦事處。

回顧香港發展的歷史就可發現其與金融開放密不可分。1845年,英國人在香港開設第一家銀行「金寶銀行」。8年後英國渣打銀行取得香港貨幣發行權,正式拉開外資金融機構主導香港市場的序幕。香港金融市場的第二次飛躍發展,始於20世紀七八十年代的「自由化」浪潮,1973年香港解除匯率管制,翌年開放黃金進出口,1977年建立商品期貨市場,翌年開放銀行牌照,至此,香港成為名副其實的「自由港」。

根據香港金管局統計資料顯示,截至今年4月底,香港共有22家本地註冊的銀行,外資背景共有7家,包括花旗、星展、恒生、渣打、滙豐、華僑永亨、大眾。根據畢馬威的報告顯示,香港目前十大本地註冊銀行中僅有恆生、滙豐、星展、渣打四家擁有外資背景,其餘則均為中資銀行,包括東亞、南商、中信、中銀香港、工銀亞洲、建行亞洲。

在交銀國際董事長、香港中資證券業協會會長譚岳衡看來,香港回歸二十年,兩次金融危機改變其資本市場格局,形成外資和中資金融機構兩分天下局面。

譚嶽衡指出,1998年亞洲金融風暴後,以摩根、美林為首的外資金融機構開始大舉進入香港市場。從1998年到2008年這十年間,外資金融機構在香港迅速發展,成為香港金融市場主體,並獲得定價權、主導權。外資還通過香港進入中國內地市場,享受內地市場蓬勃發展的十年的紅利。

然而好景不長,2008年金融危機重創香港外資金融機構,中資金融機構大舉進入香港市場。在之後的十年中,中資金融機構成香港金融市場版圖中的重要力量。

證券、銀行業中資崛起

1997-1998年亞洲金融風暴襲港,「紅籌之王」百富勤黯然倒下,歐美券商趁機崛起,在香港IPO市場佔有率高達85%,二級市場佔有率達70%至80%。然而,時隔十年後,美國次按引爆全球金融危機,歐美券商紛紛撤退,中資抓住機遇順勢發展,截至目前,中資券商已經佔香港IPO市場70%。

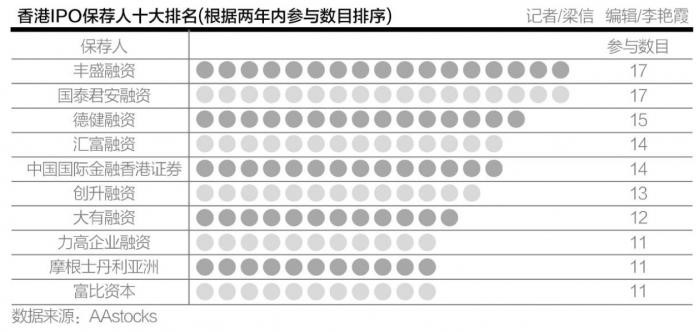

據統計,2016年以保薦人身份參與香港主機板IPO的券商中,有19家參與2個以上項目,其中10家為中資券商,6家為美資投行,而在參與數目達6家的券商中,中資及美資各佔2家。

根據兩年內參與IPO項目的數量計算,香港前十大IPO保薦人榜單中,只有摩根士丹利為外資,其餘9席均由中資或港資券商包攬。

某外資投行高管5月3日向《21世紀經濟報道》記者坦言,很多中小型中資券商的加入,競爭加劇,導致承銷費用不斷下降,「目前香港IPO的投行費率大約為2.5%,相比之下美國則達到7%,尤其是在市場氣氛比較火熱的時期,很多計劃上市的公司覺得找誰都可以上。」該高管說。

市場人士認為,中資券商的崛起與香港金融市場本身的上市公司結構、投資者結構的變遷密不可分。從上市公司結構來看,香港市場上有1900多家上市公司,其中,內地的上市企業數量佔51%,市值佔64%,這就給中資證券公司提供了業務資源。隨著中國內地與香港市場的融合不斷深入,越來越多來自內地的公募基金、私募基金、保險機構成為香港市場的投資者。

譚岳衡直言:「十年前,香港IPO市場上,中資機構很難作為一個主要服務商,最多只是有個別專案參與其中。如今在一級市場上,中資投行已經是絕對主導者,佔據了約70%的市場份額。這主要是因為香港市場過去十年發行主體大部分是內地企業。中資投行與內地企業有天然聯繫,就有機會抓住一級市場的業務。」

然而,目前外資券商仍在香港二級市場牢牢佔據主體地位,仍然維持著外資基金、機構投資者為主的格局。據統計,中資證券公司在港交所的市場份額只有15%,而外資機構仍佔據絕大部分交易量。

公開資料顯示,港交所根據交易量將香港市場的券商分為三組:A類券商是排名前14的大券商,B類券商是排名15-60的中等券商,排名60之後的則歸為C類。據21世紀經濟報道記者瞭解,目前A類券商仍以外資為主,僅有少數中資券商如中銀國際、海通、中信、中金成功躋身A類,交銀國際、國泰君安國際等屬於B類,香港大部分中資券商仍屬於C類券商。

受惠於近十年來多項內地香港合作政策的推動,及中國內地銀行業興起的國際化浪潮,包括興業銀行、上海銀行、民生銀行、光大銀行、浦發銀行、國家開發銀行等多家銀行紛紛進入香港市場進行收購或投資,設立分支機搆。

隨著這些中資銀行陸續進入,香港回歸二十年來,外資銀行在香港市場的佔有率不斷萎縮。據畢馬威的報告顯示,香港中資金融機構總資產佔香港銀行業總資產比重由1997年末的11%上升至2016年末的35%;香港中資金融機構貸款及存款業務佔香港銀行業貸款及存款業務的比重分別由1997年末的11%及22%,上升至2016年末的39%以及34%。

相比下,外資在香港保險市場的寡頭壟斷格局則更牢固。1980年至1990年期間,也正是外資保險大舉進軍香港期間,保險業在金融服務業中的佔比上升了2.26%。由於發展時間較長,香港保險市場已是較為成熟的國際市場,大牌保險公司林立,競爭十分激烈。截至2016年6月底,香港共有161家獲授權保險公司,其中約半數在海外註冊成立。

資料顯示,2016年香港前三大的保險公司佔據了近50%的市場份額。市場佔有率排名前五位的保險公司中,有4家是外資(保誠、友邦、滙豐、宏利),僅一家為中資背景,即國壽海外。

外資行陸續遷出中環

中環是香港金融業的代名詞。能在中環的國際金融中心(IFC)、置地廣場、交易廣場上班是大多數香港金融業人士的驕傲。一直以來,中環地區向來是外資金融機構的大本營。

然而近年隨著大量中資金融機構進入香港市場,甲級寫字樓租金亦水漲船高,迫使一些外資機構紛紛另覓他處,甚至遷出中環核心CBD,從中可窺見中外資機構在香港金融市場的實力較量。

作為全球金融中心的香港,中環寫字樓的租金則已「貴」絕全球。仲量聯行在2016年12月8日發佈的報告顯示,香港的甲級寫字樓租賃成本遠超同為國際級城市的紐約和倫敦。香港中環的甲級寫字樓每年每平方英尺租金為302美元,相比之下倫敦西區為197美元,紐約中城區為194美元。

早在2010年,德意志銀行(Deutsche Bank)、摩根士丹利(Morgan Stanley)和瑞信(Credit Suisse)等外資大行陸續從中環遷至維多利亞港對面的九龍ICC(環球貿易廣場)。

2014年,花旗集團(Citigroup)在九龍東以54億港元購入一棟21層辦公樓,並於翌年將該行3,000員工遷往新辦公室。此舉據稱遭到很多花旗員工激烈反對。與此同時以其命名的花旗大廈亦掛上新名字。

2016年下半年,滙豐銀行在銅鑼灣WeWork服務點租下300多張辦公桌,以壓縮辦公租金成本。摩根大通則在2016年第四季度在九龍東的海濱道領展項目承租22.5萬平方英尺寫字樓面積,將現有分散於旺角、沙田、港島東等多個辦公地點整合。

今年3月底,美國投行高盛在銅鑼灣利園三期租下9.3萬平方呎(約8640平方米)的辦公室,將後勤部門從中環中心遷出。

「一些中資銀行、保險公司、財富管理機構仍然在中環積極擴張,他們主要的目標是一些地標性超甲級寫字樓,比如國際金融中心、太古廣場、友邦金融中心等。」戴德梁行香港寫字樓部代理服務高級董事阮仲賢透露。

資料顯示,2016年中環甲級寫字樓新租賃成交達到50萬平方英尺,其中60%的租賃方是中資企業,這些中資企業又以中資金融機構為主,而2015年該比例僅為31%。

原文連結:觀察者網